您现在的位置:

您现在的位置:经济法基础综合题模拟试题及答案(64)

中国公民王某任职于境内甲公司,2015年10月发生下列事项:

(1)取得甲公司发放的工资7000元(正好王某上一年度月平均工资也是7000元);

(2)将一部英文小说翻译成中文在乙出版社出版,乙出版社向王某签发现金支票一张,支付稿酬50000元,支票付款银行为A银行;

(3)与境内B公司订立合同,将一项专利技术许可给B公司在英国使用,取得许可使用费20000元。

已知:

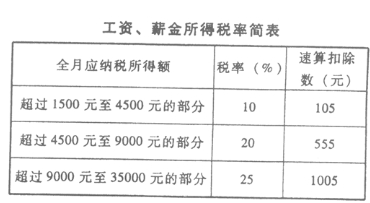

(1)

(2)甲公司所在地上年度职工月平均工资为2000元。

要求:

根据上述资料,分析回答下列小题。

1.有关王某10月份工资收人应缴纳的个人所得税,下列计算正确的是()。

| A.7000×20%-555=845(元) |

| B.(7000-3500)×20%-555=145(元) |

| C.(7000-3500)×10%-105=245(元) |

| D.(7000-4800)×10%-105=115(元) |

2.有关王某个人养老账户10月份的存储额,下列计算正确的是()。 |

| A.7000×8%=560(元) |

| B.7000×60%×8%=336(元) |

| C.2000×300%×8%=480(元) |

| D.2000×8%=160(元) |

3.有关王某从乙出版社取得的稿酬收人,下列说法正确的是()。 |

| A.由于从非任职单位取得,应按“劳务报酬所得”项目征收个人所得税 |

| B.属于出版所得的收人,应按“稿酬所得”项目征收个人所得税 |

| C.乙出版社所签发的现金支票上基本当事人为乙出版社、A银行和王某 |

| D.王某将现金支票对应款项转人其个人银行结算账户时,应当出具有关的收款依据 |

4.有关王某与B公司订立专利实施许可合同及其取得的收人,下列说法正确的是()。 |

| A.王某与B公司订立合同的行为应当按“技术合同”征收印花税 |

| B.王某与B公司订立合同的行为应当按“产权转移书据”征收印花税 |

| C.王某取得的专利许可使用费应当视为来源于境内的个人收人 |

| D.王某取得的专利许可使用费应当视为来源于境外的个人收人 |

点击查看答案